- Reestructuración e Insolvencia

- 932 720 109 - 915 635 491

- insolnet@insolnet.es

Moratorias y aplazamientos de las cotizaciones de TGSS

Art. 34 – 35 del Real Decreto-ley 11/2020, de 31 de marzo.

Moratorias y aplazamientos de las cotizaciones de TGSS

El pasado 1 de abril de 2020 y dentro del estado de alarma decretado en España, se publicó en el BOE el RDL 11/2020 por el que se adoptaron medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID 19.

En el capítulo 1 del mencionado RDL se regula un paquete de medidas de apoyo para empresas y trabajadores por cuenta propia (autónomos) para así intentar aliviar su situación financiera después de que, con motivo de la situación excepcional de emergencia sanitaria en la cual se encuentra España, hayan tenido que suspender su actividad o ésta haya sido reducida considerablemente.

A continuación, nos centraremos en las medidas específicas para empresas y autónomos en referencia a las cotizaciones a la Seguridad Social.

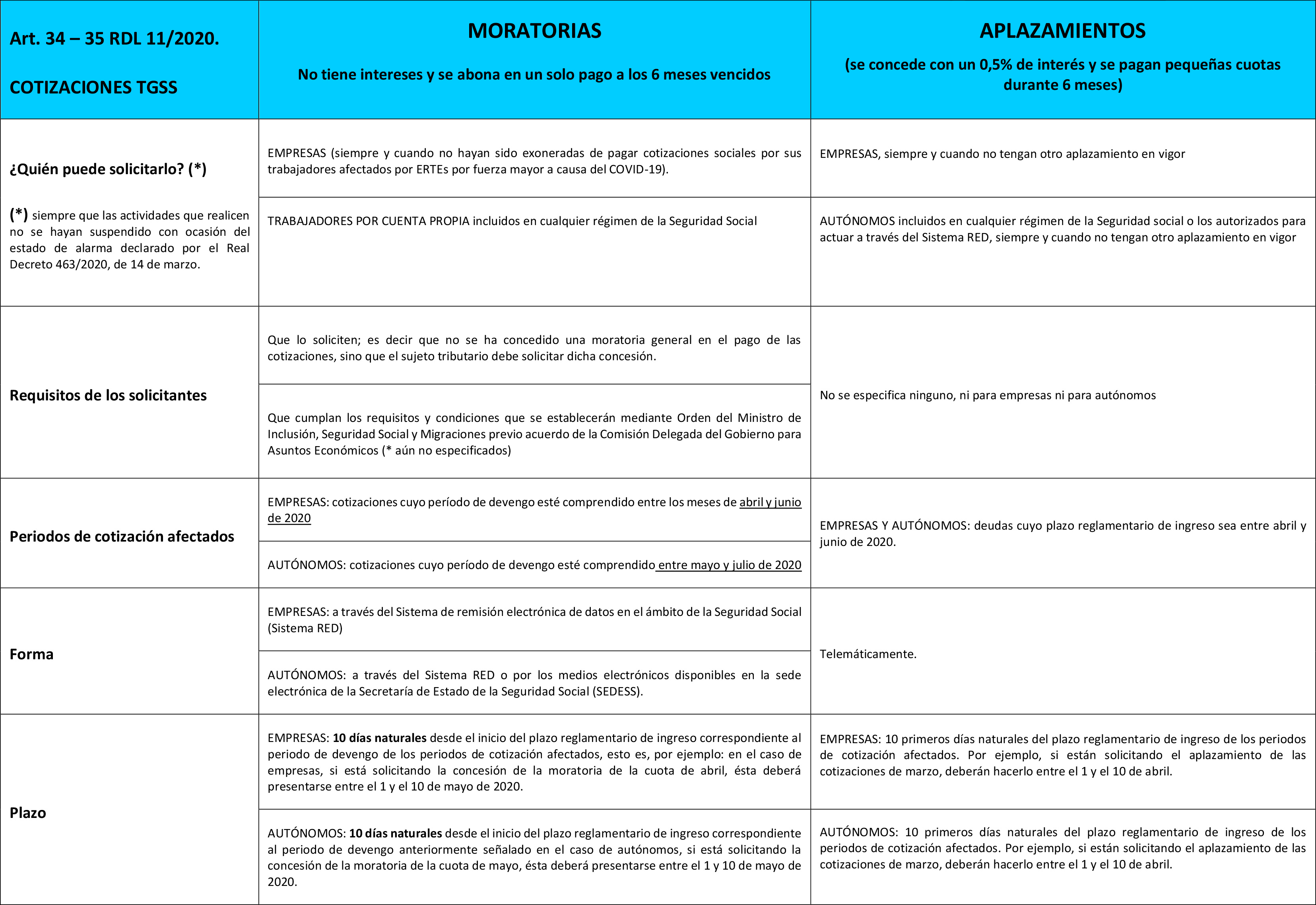

En concreto el RDL 11/2020 regula en su art. 34 la CONCESIÓN DE MORATORIAS en el pago de las cotizaciones a la Seguridad Social atendiendo a las circunstancias derivadas del COVID-19 y en el art. 35 las solicitudes de APLAZAMIENTOS por parte de los obligados tributarios.

En el caso de la concesión de MORATORIAS, art. 34, el RDL 11/2020 habilita a la TGSS a concederlas, siendo éstas de 6 meses, sin interés y se podrán conceder a empresas y trabajadores por cuenta propia incluidos en cualquier régimen de la Seguridad Social, pero deben cumplirse 2 requisitos:

- que lo soliciten; es decir que no se ha concedido una moratoria general en el pago de las cotizaciones, sino que el sujeto tributario debe solicitar dicha concesión.

- y que cumplan los requisitos y condiciones que se establecerán mediante Orden del Ministro de Inclusión, Seguridad Social y Migraciones previo acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos.

Debe señalarse que la moratoria de las cotizaciones de la TGSS no podrá solicitarse por las empresas que hayan sido exoneradas de pagar cotizaciones sociales por sus trabajadores afectados por ERTEs por fuerza mayor a causa del COVID-19.

En el caso de que se trate de sujetos que cumplen los anteriores requisitos, la moratoria afectará al pago de sus cotizaciones a la Seguridad Social y por conceptos de recaudación conjunta, que a continuación se detallan:

- en el caso de empresas cotizaciones cuyo período de devengo esté comprendido entre los meses de abril y junio de 2020

- y, en el caso de los autónomos, entre mayo y julio de 2020,

En ambos casos, siempre que las actividades que realicen no se hayan suspendido con ocasión del estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo.

Así pues, los autónomos no podrán solicitar una moratoria de la cuota de abril, aunque como veremos más adelante, sí podrán solicitar un aplazamiento de dicha cuota.

En referencia a la forma de presentación de las solicitudes de moratoria, éstas deberán presentarse de manera telemática, concretamente:

- en el caso de empresas, a través del Sistema de remisión electrónica de datos en el ámbito de la Seguridad Social (Sistema RED)

- y en el caso de los autónomos a través del Sistema RED o por los medios electrónicos disponibles en la sede electrónica de la Secretaría de Estado de la Seguridad Social (SEDESS).

El plazo para solicitar la moratoria de las cotizaciones es de 10 días naturales desde el inicio del plazo reglamentario de ingreso correspondiente al periodo de devengo anteriormente señalado, esto es, por ejemplo:

- en el caso de empresas, si está solicitando la concesión de la moratoria de la cuota de abril, ésta deberá presentarse entre el 1 y el 10 de mayo de 2020.

- en el caso de autónomos, si está solicitando la concesión de la moratoria de la cuota de mayo, ésta deberá presentarse entre el 1 y 10 de mayo de 2020.

Especifica el RDL 11/2020 que no se concederá la moratoria de aquellas cotizaciones de la TGSS cuyo plazo reglamentario de ingreso ya haya finalizado cuando se presente la solicitud de moratoria.

Sigue el art. 34 del RDL con relación a la concesión de la moratoria que ésta se comunicará en el plazo de los 3 meses siguientes a la solicitud, de forma telemática pero que se considerará como realizada dicha comunicación con la efectiva aplicación de la moratoria por parte de la TGSS.

Dispone el propio artículo que las solicitudes presentadas por las empresas o por autónomos que incluyeran falsedades o incorrecciones en los datos facilitados darán lugar a las sanciones correspondientes. Si a consecuencia de dichas falsedades o incorrecciones se realiza un reconocimiento indebido de moratorias, puede iniciarse una revisión de oficio del acto de reconocimiento, el cual podrá conllevar los correspondientes recargos e intereses.

En el caso del APLAZAMIENTO EN EL PAGO DE DEUDAS CON LA TGSS, en su art. 35, el RDL 11/2020 señala que pueden acogerse a dicho aplazamiento, siempre y cuando no tengan otro aplazamiento en vigor:

- las empresas

- y autónomos incluidos en cualquier régimen de la Seguridad social o los autorizados para actuar a través del Sistema RED.

El aplazamiento puede solicitarse para el pago de las deudas cuyo plazo reglamentario de ingreso sea entre abril y junio de 2020.

Dicho aplazamiento tiene un interés del 0,5 % y debe solicitarse antes del transcurso de los 10 primeros días naturales del plazo reglamentario de ingreso anteriormente señalado. Es decir,

- en el caso de empresas que están solicitando el aplazamiento de las cotizaciones de marzo, deberán hacerlo entre el 1 y el 10 de abril.

- En el caso de autónomos que están solicitando el aplazamiento de las cotizaciones de abril, deberán hacerlo entre el 1 y el 10 de abril.

Insolnet, S.L.P.

3 de abril de 2020